Dinheiro perde espaço para o Pix, que se torna a forma de pagamento favorita dos brasileiros, segundo BC

Em uma mudança significativa nos hábitos de consumo dos brasileiros, o Pix superou o dinheiro como a principal forma de pagamento no país. De acordo com o Banco Central, o sistema de pagamentos instantâneos, lançado em 2020, tem se consolidado como a opção preferida dos consumidores, superando métodos tradicionais, como as cédulas e moedas, que por décadas dominaram o mercado de pagamentos.

O crescimento do Pix é parte de um movimento mais amplo de digitalização dos serviços financeiros no Brasil, impulsionado pela facilidade de uso, pela rapidez nas transações e pela inexistência de taxas para pessoas físicas. No último levantamento divulgado pelo Banco Central, o volume de transações via Pix alcançou patamares recordes, refletindo uma adesão crescente tanto por parte de consumidores quanto de comerciantes.

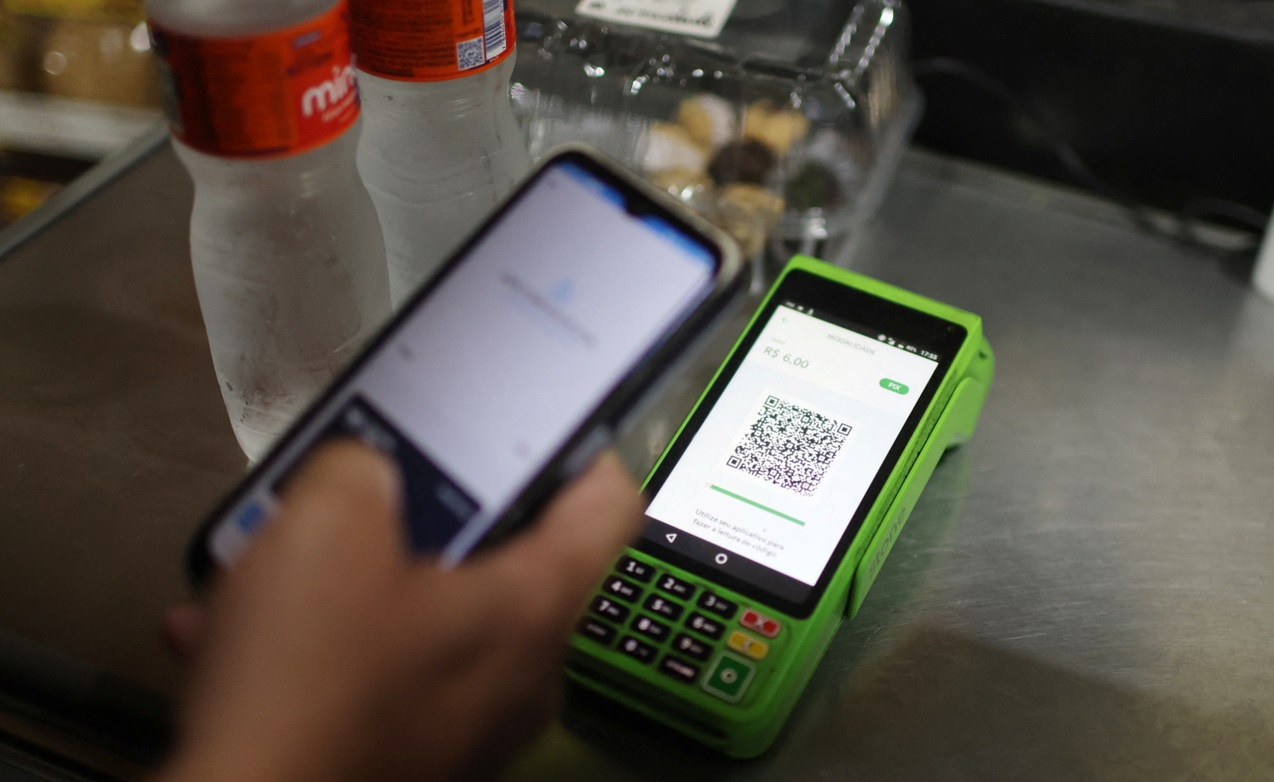

A revolução digital nos meios de pagamento tem transformado a dinâmica econômica em várias frentes. O Pix, que foi criado para permitir transferências rápidas e sem custos, não apenas para pessoas físicas, mas também para empresas, ganhou popularidade por sua praticidade. As transações são realizadas de forma instantânea, 24 horas por dia, 7 dias por semana, com a possibilidade de realizar pagamentos por meio de QR Codes, chaves de segurança, e até mesmo via WhatsApp, tornando o processo mais intuitivo e acessível.

Essa mudança é visível especialmente no comércio, onde comerciantes de todos os portes têm adotado o Pix como a principal forma de pagamento, atraídos pela ausência de tarifas e pela facilidade de recebimento. Pequenos empresários, que tradicionalmente dependiam do dinheiro em espécie para a realização de transações, agora encontram no Pix uma alternativa simples e segura para as transações diárias. A flexibilidade e a rapidez das transações também são destacadas como fatores importantes para o crescimento dessa modalidade de pagamento.

Com o Pix, o Brasil experimenta uma transição de longo prazo no comportamento do consumidor, onde o uso do dinheiro começa a ser visto de forma cada vez mais marginal, com o sistema instantâneo ganhando terreno. Esse fenômeno é particularmente interessante porque reflete uma mudança de mentalidade não apenas entre os consumidores urbanos, mas também nas regiões mais distantes, onde a inclusão digital e a adesão a métodos de pagamento alternativos tem sido facilitada pela disseminação de smartphones e pelo crescente acesso à internet.

O sistema também tem impulsionado a economia digital, com empresas que oferecem serviços online se beneficiando de uma ferramenta de pagamento instantâneo, mais ágil que as tradicionais transferências bancárias ou boletos. Além disso, o Pix tem contribuído para o crescimento do e-commerce, ao possibilitar transações rápidas, especialmente em um cenário onde a agilidade nos pagamentos é um fator decisivo para consumidores e empresários.

Entretanto, a migração para o Pix não é uma mudança sem desafios. Apesar de ser cada vez mais popular, ainda existem grupos de consumidores mais conservadores ou com acesso limitado à tecnologia, que resistem à digitalização completa de seus hábitos financeiros. O Banco Central tem adotado estratégias para garantir que essas pessoas, especialmente as mais idosas ou as que residem em áreas com pouca conectividade, não sejam deixadas para trás nesse processo de modernização.

Além disso, a segurança das transações, tema recorrente em qualquer plataforma de pagamentos digitais, continua a ser uma preocupação. O Banco Central e outras entidades financeiras têm investido em medidas de segurança para proteger as transações feitas por meio do Pix, desenvolvendo recursos que garantem a autenticidade dos pagamentos e protejam os consumidores contra fraudes e golpes.

Do ponto de vista macroeconômico, a adoção do Pix tem gerado impactos importantes. O sistema contribui para a redução do uso de cédulas e moedas em circulação, o que pode diminuir os custos de produção e manutenção de dinheiro físico. O BC também tem se deparado com uma maior eficiência no processo de compensação de cheques e transferências, com um impacto positivo na velocidade da economia e na redução de custos operacionais dos bancos.

Com a popularização do Pix, o Banco Central tem ainda visado ampliar sua funcionalidade para oferecer novos serviços, como a possibilidade de realizar pagamentos internacionais e transações entre empresas de maneira ainda mais simplificada. Para o futuro, o sistema pode passar por ajustes para incluir mais opções de pagamento, como o pagamento por aproximação, ampliação de serviços de crédito e até integração com novas tecnologias emergentes, como o uso de blockchain.

O impacto do Pix vai além das transações individuais. Ele está remodelando o sistema financeiro brasileiro, empurrando para um futuro cada vez mais digital, em que a dependência de intermediários financeiros tradicionais diminui e a conectividade, a rapidez e a eficiência se tornam fatores-chave para a economia. De acordo com analistas do setor, o Pix se consolidou como um dos maiores sucessos da política monetária brasileira na última década, transformando a maneira como os brasileiros lidam com o dinheiro e as transações financeiras do dia a dia.

Ao se tornar a opção preferida, o Pix se estabelece não apenas como uma ferramenta de pagamento, mas como um símbolo do novo Brasil digital. Esse movimento marca a ascensão de uma nova era financeira, que parece ser a tendência irreversível, à medida que mais pessoas e empresas optam por transações digitais rápidas e práticas. No entanto, o Banco Central e os stakeholders do sistema financeiro precisarão continuar acompanhando as mudanças e buscando a inovação contínua para atender às necessidades de uma população cada vez mais digitalizada.